Holczer Péter

Nyereségkalkulációk

Az elmúlt időszak tőzsdei folyamatai a befektetési alapokat sem kímélték. A részvények árfolyamcsökkenése elsősorban a kockázatosabb papírokból nagyobb hányadot fenntartó alapok hozamait kurtította meg különböző mértékben, miközben a nemzetközi részvényalapok növekvő népszerűségnek örvendenek.

Magyarországon továbbra is egyre népszerűbb megtakarítási forma a lakosság körében a befektetési alapokba történő invesztálás. Ennek következtében az alapok tőkéjének közel 80 százaléka magánszemélyektől származik, és jóval a megtakarítások növekedése feletti ütemben bővül. Ehhez nyilvánvalóan hozzájárul az a tény is, hogy míg a bankoknál elhelyezett pénzek után ma már lekötés nélkül csak egy számjegyű kamatszázalékot lehet elérni, befektetési jegy vásárlásával szerencsés esetben ennek többszöröse is lehet az elérhető hozam.

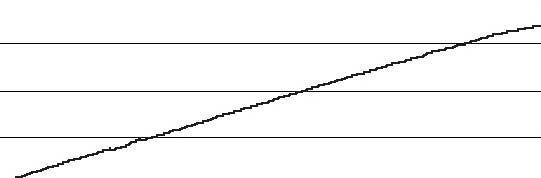

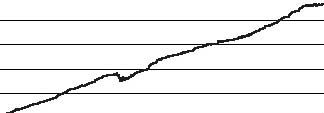

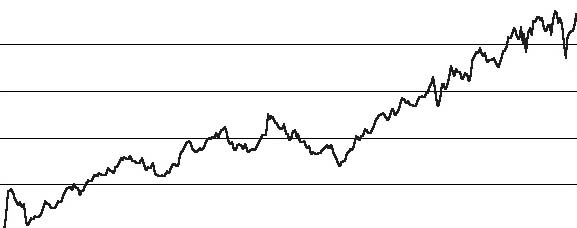

Alaposan meg kell azonban fontolni, hogy milyen időtávra szól a befektetés, és mekkora legyen a vállalt kockázat. Alapvetően minél rövidebb időtávra tervezzük a befektetést, annál alacsonyabb kockázatú terméket célszerű választani. Ettől eltérni csak a kifejezetten spekulációs célú befektetés esetén szokás. Általánosságban elmondható, hogy honfitársaink többsége inkább a biztonságosabb kötvény- és pénzpiaci alapokat részesíti előnyben a kockázatosabb részvényalapokkal szemben. Az alapok közötti hozamkülönbségről is elmondható, hogy egyenes arányban van a kockázattal. A pénzpiaci alapok hozamai között így általában nincs igazán jelentős eltérés, mindössze néhány százalékpontnyi. Ezzel szemben a részvényalapok hozamaiban óriási különbségek vannak a befektetési politikák különbözőségének megfelelően. A kockázat szemléltetésére érdemes megnézni három grafikont, melyek közül az egyik egy pénzpiaci alapnak, a másik egy kötvényalapnak, míg a harmadik egy részvényalapnak az egy befektetési jegyre jutó nettó eszközértékét mutatja az elmúlt időszakban. Látható, hogy hosszabb távon mindhárom emelkedett, pozitív hozamot biztosítva a befektetőknek, ám míg a pénzpiaci alap értéke egyenletesen növekedett, a másik két esetben bizonyos időszakokban csökkenés mutatkozott. Ez utóbbi azt jelenti, hogy ha valaki éppen erre az időszakra fektetett be egy ilyen alapba, vesztesége keletkezett.

Amennyiben befektetésben gondolkozunk, mindenképpen érdemes megnézni a kiszemelt alap hosszabb távú és több időszakos, rövidebb távú hozamát is, hogy a tendencia is láthatóvá váljék. Ebben, különösen a kockázatosabb alapok esetén igen érdekes eltérések mutatkozhatnak. Egy konkrét példát megnézve láthatjuk, hogy a hozamtáblázatunkban folyamatosan a legjobbak között teljesítő OTP Quality Részvény Alap egyéves hozama még mindig 30 százalék fölötti (bár volt 60 százalék fölött is), az elmúlt 30 nap* során éves szintre vetítve -90 százalék alatti negatív hozamot ért el. De az éves hozam szerinti sorrendbe állított alapok közül mindössze öt rendelkezik pozitív hozammal (Monéta, Budapest, Aranypolgár, ABN-Amro és Hunnia) az elmúlt 30 nap tekintetében, a többi ez alatt a rövid idő alatt veszteséget termelt.

Befektetési alapokból is ki-ki összeállíthatja saját portfólióját az általa vállalt kockázatnak megfelelően. Így például egy óvatosabb befektetőnek érdemes a tőkéjének jelentősebb hányadát (80-90 százalékot) pénzpiaci (állampapír) alapba, míg a fennmaradó részt nagyobb részben (10-15 százalék) kötvény -, kisebb részben pedig (0-5 százalék) részvényalapba elhelyezni. A bátrabbaknál is érdemes 20-30 százalékban a pénzpiaci alapot választani, de itt már a kötvény-, nemzetközi kötvényalapok is elérhetik a 30-40 százalékot, míg a részvény-, nemzetközi részvényalapok tehetik ki a maradék 30-50 százalékot.

(*A 90 napnál rövidebb időszakra megadott hozamadatok a BAMOSZ - Befektetési Alapkezelők Magyarországi Szövetsége - irányelvei szerint nem közölhetőek hivatalosan, mivel nem alkalmasak az alapkezelők teljesítményének összehasonlítására.)Állampapír

Nemzetközi részvény

Részvény: