Nyugat · / · 1912 · / · 1912. 19. szám

I. A járadékárfolyamok hullámzása körül folyó vitában mindeddig nem hallhattuk szavát a papírok vásárló közönségének, s ez arra a feltevésre vezetett bennünket, hogy ebben az áresésben a nagyközönség nincs is érdekelve, hogy az áresést nem a nagyközönség idézte elő, hogy annak előnyeit nem is igyekszik a maga számára kihasználni. Kísérletünknek az a legfőbb célja, hogy annak a járadékpapírtömegnek nagyságát állapítsák meg, amely az áresést előidézte s amelyre az áresés hatása kiterjed. Mert éppen a járadékpapírok természete az, hogy aránylag nagyon kicsiny mennyiségű papírral olyan árfolyamváltozásokat idézhetünk elő bennük, amely gazdasági katasztrófát sejtethet azzal, aki nem láthatja meg, hogy az árfolyamváltozás csak jelentéktelen mennyiségű papírra terjed ki. Nem akarjuk azt mondani, mintha a járadékok áresése csakugyan ne lenne hű kifejezője az állam pénzszükségének, s mintha nem lenne az szoros összefüggésben a nehéz gazdasági, helyesebben pénzviszonyokkal is, de arra az eredményre kell jutnunk, hogy a járadékok áresése csak akkor lehet az államra nézve katasztrofális jellegű, ha a papírokat arra kényszeríti, hogy tömegesen lepjék el a piacot, vagyis ha a kistőkés bizalmának megrendülését jelentik. Mert az állampapíroknak még nálunk is csak igen kicsiny része van a spekuláció kezén: 1910-ben a magyar államadóssági címletek 5000 millió koronánál jóval többet tettek, s ebből csak 255 milliónyi, az egésznek kevesebb mint 5%-a volt hitelintézeteink kezében. Az állampapír a takarékosság eszköze - még nálunk is az; a hitelintézeteink birtokában levő állampapírok összege is aránylag évről évre kevesebb lesz; 1899-ben még majdnem egyharmadát tették az állampapírok hitelintézeteink értékpapír-állományának, 1910-ben pedig már alig valamivel haladták meg annak egyötödét.

Így engedi ki kezéből a spekuláció az állampapírok nagy tömegét, kezében marad azonban az árfolyamalakulásnak minden tényezője. Ilyen körülmények között még a legnagyobb arányú árfolyamváltozásoknak sem szabad túlságos jelentőséget tulajdonítanunk. Úgy tekinthetjük azt, mint valami hőmérőt, amely közvetlenül a pénzpiac feszültségére mutat, és annak talán még a kamatlábnál is érzékenyebb jellemzője. Az adatok, amelyeket összekereshettünk, mind erre az eredményre vezetnek. Azt mutatják, hogy a tőke nem törődik felhasználásának módozataival, gazdasági rendeltetésével; az árfolyamcsökkenés nem kíméli azokat az állampapírokat, amelyek produktív célokra használt tőkét képviselnek és nem támadja különösebben azokat, amelyek improduktív állami beruházásokra valók. Azt kell hinnünk, hogy a járadékok áresése nem azt jelenti, mintha a tőke az államtól fordult volna el, hanem csak azt, hogy immobilizáltságának olyan fokához jutott el, amelyet az állammal együtt minden gazdasági szerv egyformán érez, amennyiben tőkére van szüksége.

A járadékok mostani áresése is tőkekérdés, és a tőke immobilizálódásának arányában halad előre, a mai rendkívüli alacsonyság a tőke kísérleteit jelenti arra, hogy legalább forgótőkéjének egy részét felszabadíthassa. - Hogy ezt az eredményt igazolhassuk, valamivel mélyebbre fogunk nyúlni a járadékok problémájába.

II. Nem sok az, amit az államhitel gazdasági természetéről kell mondanunk, s azt tartjuk, hogy ezt a szempontot aktuális témánk tárgyalásánál figyelmen kívül is hagyhatjuk, de éppen azért kell röviden szólanunk róla, mert bizonyítanunk kell, hogy ennek a szempontnak szokásos felemlítése csak megnehezíti az ítéletet és csak komplikálja a problémát.

Az államhitel eredetileg, az egyes állami büdzsék kiforratlanságának idején mindig a deficit fedezésére szolgált, minden tekintet nélkül arra, hogy a deficitet háború okozta-e, vagy nagy arányú beruházások, vagy csak az állami pénzforrások elégtelensége. Így volt ez minden egyes államban, legutóbb éppen nálunk; a büdzsétechnika fejlődésével és az állami funkciók kiterjeszkedésével azonban a hiány mindinkább egy pontra koncentrálódott, a beruházások tételeire; azon az alapon, hogy a beruházás csak a tőkének egyik alakváltoztatása, lehetőleg veszteség nélkül, sőt nyereséggel, ezen a ponton elfogadhatóvá tette a hiányt s a hiánynak kölcsönből való fedezését. Bizonyos, hogy nálunk éppenúgy, mint másutt, a beruházási szükséglet jó részének fedezetlensége csak a büdzsétechnika alkalmazkodóképességét mutatja; mindig van a beruházási szükségletnek olyan része, amelyre van fedezet, de amelynek fedezetét más állami célokra vonják el, mivel beruházási célokra a kölcsön készen áll, míg egyébre nehezen eszközölhető ki. Igaz, hogy az államok beruházási szükségletei az egész világon növekedtek s nemcsak hadügyi, beligazgatási, kulturális és szociális természetű feladatokra, hanem kereskedelmiekre is, vasutakra, gyárakra, száraz és vízi úthálózatra. Az európai államok adósságaiból a legnagyobb tételt mindenesetre a fegyverkezés emésztette fel, de ezzel az összeggel legalábbis felér az, amelyet kereskedelmi, gazdasági célokra ruháztak be; s minthogy nincs különbség gazdasági értelemben a tőke szempontjából különböző beruházások között, mert sohasem a tőke produkál, hanem mindig a munka, éppenúgy nem tesz különbséget a pénzpiac gyakorlata a produktív és az improduktív állami beruházások között, s az árfolyamhullámzások mindig az államadósságok, illetőleg azoknak egész piacon levő tömegét érik; s nem tesz különbséget a tőke még abban sem, hogy amint mondtuk, az egyes államok papírjait az állami gazdálkodás természete szerint ítélné meg s aszerint értékelné többre, vagy kevesebbre. Az egyes állampapírok kurzusai a bizonyságunk arra, hogy az államhitelnek gazdasági természetéhez fűzött okoskodások hibás helyen keresik az árfolyamcsökkenések okait.

Az államkölcsönök elhelyezésének kísérletei nemegyszer frappáns bizonyítékokkal szolgálnak arra az állításunkra, hogy a tőke nem törődik azzal, milyen gazdasági feladatot kell szolgálnia; így 1908 áprilisában a német birodalom 250 millió márkás 4%-os kölcsön kibocsátását határozta el, 99,3 árfolyamon s ugyanakkor, ugyanazokkal a feltételekkel került piacra egy 400 milliós porosz kölcsön is; a birodalmi kölcsönnek körülbelül másfélszeresét jegyezték, a porosz kölcsönre pedig nem volt fedezet. Pedig a porosz államadósságnak igen kicsiny része az, amelyet nem produktív beruházások céljaira vettek volna fel és a porosz államvasutak jövedelmi fölöslege maga bőven elég az államadósságok annuitásának fedezésére.

Emellett pedig a pénzpiac mindig készséggel elégíti ki az állam hiteligényeit, a német pénzpiac 1883. és 1898. év között átlag évente 222 millió márkát, 1899. és 1907. év között átlag 209 milliót, 1908-ban és 1909-ben 135 milliót, 1910-ben bolgár, román, szerb, chili, magyar és török államhitelek céljaira ismét 244 milliót bocsátott különböző állami céloknak rendelkezésére; francia kézen viszont az utolsó húsz év alatt körülbelül 20 milliárdnyi idegen járadék halmozódott fel [*] (ez is bizonyság rá - amire később még visszatérünk -, hogy a járadékpapír nemzetgazdasági szerepe elsősorban a takarékosságra való serkentés), s ezek nem olyan adatok, amelyek akár egyévi stagnáció után is a tőkének a járadékoktól való elfordulására engednének következtetni.

Az állami kölcsönök pénzügyi természetének vizsgálata valamivel közelebb vezet bennünket a megoldáshoz.

Az állami kölcsönök pénzügyi jellemvonásait felfogásunk szerint elsősorban az a tőke határozza meg, amely az államhitel kielégítésére siet, sajnos nincsenek azonban közvetlen adataink erről a tőkéről; ahol az állami címletek tulajdonosairól az államkincstár névsort vezet, bizonyára nagyon értékes adatokat lehetne gyűjteni - nem tudunk azonban olyan kísérletről vagy kimutatásról, amely ezzel a kérdéssel foglalkoznék. Közvetve azonban azt hisszük, elég helyes eredményhez juthatunk a járadékpapírok pénzügyi természetének mérlegelésével, mivel úgyis a járadékpapírok azok, amelyek az államhitel és az államkölcsön atomjaiként a gazdasági életben annak funkcióit elvégzik. Ami a járadékpapírokat akár a részvénypapíroktól, akár a záloglevelektől, vagy bármelyik más papírtól elválasztják és megkülönböztetik, hogy a járadékárfolyamok hanyatlása azoknak rentabilitását a tőke veszélyeztetett voltának növelése nélkül nagyobbítja. A különböző értékpapírok áresése természetes következményül a papíroknak piacra való dobását idézi elő, a járadékok áresése azonban a járadékoknak piacra özönlését megakadályozza, sőt a vásárlási kedvet növeli. A különböző piaci értékpapíroknak piacra való vetése könnyűszerrel idézhet elő pánikot, a járadékpapíroknál azonban ez nehezen következhetik be, ez az, ami a járadékpapírt a spekuláció kezéből kivonja és a kistőkés papírjává, a takarékosság eszközévé teszi. A járadékpapíroknak ebből a természetéből következik az is - amire később még szintén visszatérünk -, hogy az árfolyamalakulásban csak annak a járadékpapír-tömegnek van szerepe, amely mégis a piacon marad s amely az említett okoknál fogva bizonyos mértékben szinte el van szigetelve a magánkezekben levő állampapírtömegtől; így az árfolyamhullámzás közvetlen gazdasági hatását a papíroknak csak ez a jelentéktelenül kicsiny része érzi meg.

Ugyanezekből az okokból következik az is, amit megfigyelések is bizonyítanak, hogy a járadékpapír valamennyi értékpapír között a legkevésbé alkalmas a forgalmi eszköz szerepére. A járadékpapír legfontosabb feladata az, hogy minél kisebb tételekre oszolva, minél több kézbe szóródjék szét; minden kéz, amely csak a járadékpapírok útjának előkészítésén, az államkölcsönök elhelyezésén dolgozik, erre törekszik. S ez adja viszont a járadékpapírokban fekvő tőke immobilizáltságának nemcsak okát és magyarázatát, hanem mértékét is. Nem azoknak a beruházásoknak a természetétől függ tehát a tőke immobilizálódása, amelyeknek céljaira az államkölcsön fordíttatott, nem azoknak produktivitása, vagy improduktivitása idézi elő a tőke lekötöttségét, hanem a járadékpapírok pénzügyi természete - helyesebben pedig azoknak a kezeknek a természete, amelyekben ezek a papírok megállottak. A vállalkozó könnyen piacra veti papírjait, a takarékoskodó azonban nehezen szánja erre rá magát; s amint megmutattuk, ugyanazok a külső körülmények, amelyek a vállalkozási papíroknak piacra vetését jelzik vagy idézik elő, a járadékokhoz való ragaszkodást növelik.

III. A járadékok árfolyamának hullámzása mindezeknél fogva az értékpapírok többi fajainak értékhullámzásától eltérő, egészen sajátos jelenségeket mutat. Ezt a sajátosságot röviden talán így jellemezhetnők: a járadékok árfolyamváltozásai nincsenek összekapcsolva értékváltozásokkal - vagy ha igen, akkor ezek az értékváltozások éppen ellentétes irányúak, mint amilyet hasonló körülmények között az értékpapírok más fajai mutatnak. Az értékváltozás ugyanis a járadékpapíroknál nem az abszolút értéken, hanem a rentabilitáson látszik meg, s az összefüggés itt rentabilitás és árfolyamváltozás között éppen ellentétes, azaz az áresés magasabb rentabilitást, az áremelkedés pedig alacsonyabbat jelent; így pedig, ha a rentabilitáson át tekintjük az értékváltozást, arra az eredményre kell jutnunk, hogy az alacsonyabb árfolyamú járadékpapír értéke nagyobb, mint a magasabb árfolyamúé - természetesen csak az ugyanolyan papírnemeknél.

Mindez természetesen csak addig állja meg a helyét, míg az árfolyamváltozások kérdését a járadékokba fektetett tőke veszélyeztetett voltának kérdésével össze nem kapcsoljuk; vagyis mindaddig, míg például az árfolyamcsökkenés az illető állam gazdasági garanciáinak ingadozását, s azt nem jelenti, hogy az adós állam megbízhatósága csökkent, tehát csökkent a járadéké is. Valamennyi ok közül, amelyet a járadékok áresésének magyarázatául fel szokás hozni, éppen ez a legnépszerűbb. Mi azonban azt hisszük, hogy bár ez az ítélet is csakugyan ott szerepel azok között, amelyekből végeredményül a gazdasági értékelés támad, egy-egy modern állam gazdasági megbízhatóságának ingadozásairól valóban képtelenség volna beszélni; s képtelenség volna azt állítani, hogy ez a megbízhatóság éppen a fegyverkezés, a hadi célokra szolgáló nagyarányú beruházások következménye, mert az objektív valóság szerint a megbízhatóság éppen ezekkel a beruházásokkal arányosan nő. Pedig bizonyos, hogy a tőkének az államkölcsönökkel való magatartását csak akkor volna jogunk a beruházások produktivitásának, vagy improduktivitásának kérdéséhez kapcsolni, ha az improduktív beruházások az állam hitelképességét de facto csökkentenék. Erről azonban nincs szó, s ez is azt bizonyítja, hogy a járadékárcsökkenés problémáinak megoldását nem itt kell keresnünk.

Ezzel ez a szempont el is veszítette aktualitását reánk nézve; nem mehetünk azonban anélkül tovább, hogy rá ne mutassunk arra a pontra, amelyen a járadékoknak az értékpapírok más nemeivel való rokonsága kiviláglik. Ha egy állam hitelképtelenné lesz, ha a kamatokat nem tudja fizetni, papírjai egyszerre mind piacra kerülnek és akkor ugyanazoknak a gazdasági folyamatoknak az örvényébe kerül, mint amelyekben a spekulatív papírok hullámzanak; ettől kezdve az árfolyam magassága az adós állam megbízhatóságának ingadozásával, növekvésével vagy csökkenésével lesz egészen szoros összefüggésben. Ilyen határ tulajdonképpen a vállalkozási papíroknál is van, s az árfolyamhullámzásokban ott is meg lehet különböztetni azokat az okokat, amelyek közül némelyik a vállalat gazdasági értékével függ össze, mások pedig a spekuláció munkáját jelzik, amely attól többé-kevésbé független.

Magára az államra nézve közömbös a kurzusok állása s csak egyetlenegy szempont van, amely az államra nézve a kurzusok áresését hátrányossá teszi, ez azonban nem a már elhelyezett papírok sorsára vonatkozik, hanem a kibocsátásra készülő állam érdekeit érinti. Az alacsony árfolyam a kibocsátási árfolyamot rontja, tehát annak a tőkének a nagyságára van befolyással, amelyet az állam az új kibocsátásból meg akar kapni; ily esetben természetesen kénytelen az állam a névleges tőke növelésének eszközéhez folyamodni és az ebből származó kárt viselni. A kibocsátási árfolyam alacsony volta pedig már nemcsak a spekuláció kezén lévő címleteket érinti, hanem a címleteknek egész - újonnan elhelyezésre kerülő - tömegét. Az alacsony kurzusnak viszont növelnie kellene az elhelyezés könnyebbségét, aminthogy tényleg növeli is, bár a spekuláció egyenest az árfolyam leszorítása céljából rontani igyekszik a vásárlási kedvet. Mivel azonban a rohamos áresés mindig múló természetű jelenség, amely más, egyetemlegesen ható gazdasági okok következménye, s azt mindig bizonyos mértékű áremelkedés követi, a kibocsátási árfolyamok magasságát nem a minimális kurzusok határozzák meg. Azonban tényleg megfigyelhető, hogy a kibocsátási kurzusok is egyre alacsonyabbra szállanak; 1906-ban 560 milliónyi 3,5%-os német birodalmi kölcsönt 100,10 árfolyamon vett fel a német pénzpiac, 1907-ben már csak 99-es árfolyamot ért el 400 milió 4%-os német birodalmi kölcsön, 1908-ban Poroszország 4%-os kölcsönre nyitott aláírást és 98,50 árfolyamon is csak 180 milliót jegyeztek; ugyanabban az évben annak a birodalmi és porosz kölcsönnek, amelyről már beszéltünk, 4%-os kamatláb mellett 99,30 volt a kibocsátási árfolyama, amely azonban, mint említettük, azonnal lejjebb szállott - most már nem az állam veszélyére ugyan, hanem az emisszionálást lebonyolító pénzcsoportéra - 1909-ben azonban ismét 95,60 volt az árfolyama az új 3,5%-os birodalmi kölcsönnek és 102,70 a 4%-osnak, de az elhelyezés éppen olyan nehezen ment, mint 1908-ban. 1910 februárjában pedig 102-es árfolyamon vett fel a német piac 480 millió márkányi 4%-os birodalmi és porosz kölcsönt, ebből a kibocsátásból azonban csak 275 milliót jegyeztek s az összeg többi részét csak több hónap alatt, igen nehezen sikerült elhelyezni.

A kibocsátási árfolyamoknak szempontunkból nagy jelentőségű sajátsága, hogy azok a német kölcsönöknél mindig magasabbak valamivel, mint a járadékok napi árfolyama és azt sem lehet észrevenni, mintha az évről évre eszközölt újabb kibocsátások következtében szállanának lefelé a kurzusok. Bár az utóbbi évtized a járadékok árfolyamára nézve általában a hanyatlás korszaka volt, s 1903-tól szakadatlanul tartott a süllyedés és (a német piacon) mégis azt látjuk, hogy az 1909. év aránylag nagyobb összegű címletet a kamatláb süllyedése nélkül vesz fel és a járadékok árfolyamának emelkedését idézi elő, bár ezt az ideiglenes javulást ismét áresés követte.

Persze mindaz, amit az államnak a kurzusok alakulásával szemben elfoglalt közömbös helyzetéről mondtunk, tulajdonképpen csak egy elméletileg konstruálható állapotra vonatkozólag igaz, csak arra az államra, amelynek nincsenek újabb hiteligényei. A modern államgazdaság azonban nagyon is erősen igénybe veszi hitelerejét. A német birodalom adósságai 1901-1910 között évente átlag 252,7 millió márkával növekedtek, a magyar államéi átlag 65,9 millió koronával, s a nagyobb tételek az évtized utolsó éveire esnek. Európa többi államainak helyzete s gazdálkodása mindenben hasonlít emezekéhez. Ilyen nagy tömegű papírok elhelyezésénél bizonyára nem közömbös a kibocsátási árfolyam; Magyarország 1900-ban 120 millió koronányi névértékű 4%-os koronajáradék kötvényért csak 103 millió koronát kapott, 1908-ban és 1909-ben 128 milliónyi névértékű kötvényért 118,4 milliót, de ebben a tekintetben nem kedvezőtlenebb az állam helyzete sem, mint más kölcsönvevőé; a kamatlábingadozás hatása alól a pénzpiacon senki sem lehet kivéve, s a járadékkurzus tulajdonképpen nem más, mint a kamatlábnak egy speciális jelentkezési formája.

A kibocsátási árfolyamon át érzett hátrányokon vagy előnyökön kívül az állam bizonyos mértékben mint spekuláns is ki van téve a kurzusváltozások következményeinek. Az átfutó kezelésben évente sok millióra rúg azoknak a kötvényeknek az értéke, amelyek az állam tárcájában megfordulnak; 1910-ben 85 milliót meghaladott az az összeg a kiadási oldalon.

Az állam tehát az új kibocsátások címleteivel s az átfutó kezelésébe került papírokkal vesz részt az árfolyamalakulásban, amelynek másik tényezője - inkább természetesen objektuma - a spekuláció kezén levő értékpapírtömeg. Mennyiség dolgában ez az utóbbi a kibocsátásokkal van közelebbi viszonyban, mert természetesen bizonyos idő kell ahhoz, míg a közvetlen üzletemberek kezéből a papírok szétözönlenek; van azonban egy része ennek a tömegnek, mely a piacot nem hagyja el; ennek a tömegnek a dolga az árfolyam-spekuláció, amely azonban, amint minden spekuláció, legfeljebb ideig-óráig játszhat vezető szerepet (gazdaságilag eléggé kiforrott piacokon), s az árfolyamok alakításának feladatát más, hatalmasabb tényezőknek kénytelen átengedni. Természetesen, mert éppen az állampapíroknál igen nagy erő kell ahhoz, hogy aránylag kis összegeket mesterségesen irányított hullámzásban tartsunk.

Az állampapírokkal foglalkozó üzleti körök érdekeltségét az árfolyamhullámzásban a közvetítői járadék nagysága határozza mag. Világosan rámutat erre a magyar uzus, illetőleg az utóbbi évek egyik kibocsátásánál az államnak a Magyar Általános Hitelbankkal kötött szerződésének egyik pontja, amely szerint az állam fele részben osztozik azon a nyereségen, amelyet a bankcsoport elér, ha az átvételi átfolyamnál 2%-kal magasabb árfolyamon tudja elhelyezni a kölcsönt.

Az árfolyam-alakulásban a pénzpiac közvetítő az állam és a tőke, azaz a tőkés, mégpedig a járadék természetéhez képest a kistőkés között. Ez a körülmény az, hogy az állam a maga járadékpapírjaival a kistőkést keresi, növeli a közvetítő üzletmenet fontosságát és annak nehézségeit.

A kereslet és a kínálat tényezői ezek szerint az állam és a tőkés, a közönség. Ezen a ponton újabb érveket nyerünk azoknak az állításoknak megdöntésére, amelyek szerint a járadék árfolyamok hanyatlása a közönségnek az állampapíroktól való elfordulását jelenti. Ebben az esetben ugyanis, amint már egy ízben említettük, a járadékpapírok piacra való ömlésének kellene bekövetkeznie, s nem az állam állana a kínálat oldalán, hanem a közönség. De maguk azok az adatok, amelyek a spekuláció kezén lévő papírmennyiséget igyekszenek kipuhatolni, eléggé bizonyítják, hogy a közönség az új meg új kibocsátásokat mindig átveszi; mert ha az államkasszában nem maradtak, mindenesetre a közvetítő kezekben kellett volna feltorlódniuk, ha a közönség sem vette át őket. De ismételjük, hogy ez nincs így, s hogy az utóbbi évek nagyarányú kibocsátásai mindig elég könnyűszerrel voltak elhelyezhetők. Nem szabad félreismerni a tőkének a kedvezőbb rentabilitásra való törekvését; ez még nem jelenti a címletek visszadobását.

Amit mindezekben a járadék árfolyamhullámzások lényegéről, terjedelméről, mértékéről s a benne működő tényezők szerepéről mondtunk, azt röviden így foglalhatjuk össze: az árfolyamalakulás a már elhelyezett papírokra nézve teljesen közömbös, azoknak pozícióját, biztosságát nem ingatja meg, sőt áresés esetén még megerősíti: az árfolyamalakulás csak az ezután kibocsátandó papírok értékére van hatással, s a kibocsátás pillanatában azoknak értéke is megrögzítődik s az a további értékváltozások elől némi kis hányad kivételével valósággal el van zárva. Ez a hányad a spekuláció kezén levő papírtömeg, amelyre a piacnak éppen az újabb kölcsönök elhelyezése érdekében szüksége is van; ez a hányad az állampapírüzlet forgótőkéjének nevezhető s árfolyamváltozásainak jelentősége olyan arányú, hogy az (1910. évi adatot véve alapul, mikor a magyar papíroknak 5%-a volt ilyen kezekben.) 1%-nyi, tehát aránylag magas áresése az egész papírtömegre átszámítva csak 1/20%-nyi áresést jelez, ami viszont a kamatozásra átszámítva az egész, járakékokban elhelyezett tőke számára 1/500% kamatnyereséget mutat. Egyebekben pedig a járadékpapírok árhullámzása nem jelenti az állam hitelképességének ingadozását.

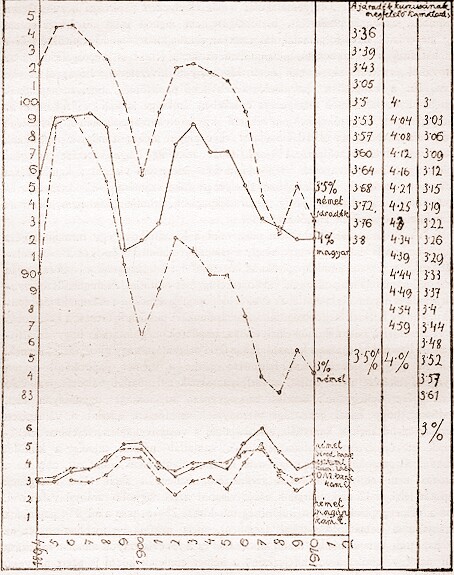

IV. A járadékárfolyam nem más, mint a kamatlábnak egy formája. Egész világosan mutatja ezt grafikonunk, amely a német birodalmi 31/2%-os és 3%-os, valamint a magyar 4%-os járadékpapíroknak kurzusait s a kurzusoknak a bank és magán (diszkont) kamatláb magasságával való összefüggését mutatja. A minimális árfolyamok mindig a maximális kamatlábak éveire, időpontjaira esnek, s a maximális árfolyamok ugyanígy felelnek meg a kamatláb változásainak. A járadékok áresése a kamatozás növekedését jelzi, s a grafikonon elhelyezett számadatok megmutatják, hogy az árfolyamnak 1%-nyi változása a kamatozásban 0,04% javulást vagy gyengülést jeleznek.

A magyar viszonyokat feltüntető görbe a német papírokétól semmi lényegbeli eltérést nem mutat, az árfolyamoknak a kamatláb változásaival való összefüggése (felfogásunk szerint ez egyenest azonosság) ugyanolyan éles, mindössze, hogy hazai gazdasági viszonyaink természete szerint a változások aránylag szelídebbek a kamatláb változásainál s valamivel talán élesebben jelentkeznek az árfolyamok hullámzásán. A kamatláb nálunk mindig a külföldi kamatlábváltozásokat követi s így nem is lehet olyan élénk, mint ott, ahol ez a változás nem ennyire járulékos természetű, hanem a saját tőke bőségének állapotát jelzi, a járadékpapírjaink esése viszont azért nagyobb arányú valamivel, mint a német papíroké, (ez a különbség mindössze 2%-ot tesz a mi 4% papírjaink hátrányára a német 31/2%-ossal szemben), mert nekünk - újabban - ez az egy papírunk van s minden újabb kibocsátás és a tőkeviszonyok minden változása ezen az egy címleten jut kifejezésre; a német címletek közül is azért nagyobb a 31/2%-os papírnak az áresése, mert utóbb már a német birodalom is a magasabb kamatozású papírokkal kísérletezett és 3%-ost nem is bocsátott ki; ennél a címletnél tehát az árfolyamalakulás tisztán a spekuláció kezén levő címleteket érinti s így nem is lehet olyan éles, mint amazoknál.

Az, hogy a járadékok drágulása Angliából indult ki, természetes következménye annak, hogy ott szokásosabbak a legalacsonyabb kamatozású címletek; az angol konzol főtípusa a 21/2%-os papír. A modern közgazdasági élet azonban nem elégedhetik meg ilyen kicsiny kamatozással, s most egyre többször halljuk a magasabb kamatozású papírok kibocsátásának hírét.

A járadékárfolyam hullámzásai és a kamatlábváltozások

A magyar és német viszonyok között levő különbségre jellemző, hogy míg a német állapapírokban fekvő tőke kamatozása a piaci kamatlábnál kedvezőtlenebb, nálunk ellenkezőleg, annál kedvezőbb valamivel; 1910-ben takarékbetétek után fizetett átlagos kamatláb nálunk 4,17% volt, s ugyanakkor 4%-os címleteink 4,34%-ot fizettek.

Ezek szerint a megfigyelések és alakulások szerint tehát a járadékárfolyamok ijesztőnek tetsző süllyedése nem is olyan ijesztő jelenség és mindössze ennyit jelent: az állam ma körülbelül egy fél százalékkal drágábban kapja a pénzt, mint kilenc évvel ezelőtt 1903-ban, de csak egyötöd százalékkal drágábban, mint amennyit 1909-ben fizetett érte. Ez a drágulás pedig semmivel sem múlja felül azt, amelyet a magán vagy ipari, kereskedelmi célokra keresett tőke mutat. - S grafikonunk, bár aránylag rövid időszakról, nem egészen húsz évről szól, mégis azt mutatja, hogy a drágulás nem folytonos, s hogy a mostani áresést is rövidesen áremelkedésnek kell követni.

A járadékok áresése mindenesetre összefüggésben van az állami kibocsátások arányaival is, bár nem olyan nagy mértékben, minthogy ezt magában álló magyarázatnak, teljesen önállóan ható oknak elfogadhatnánk.

A kamatváltozás, a tőkeelhelyezés törvényességei már magukban is olyan korrektívumot hordoznak, amely a magas kamat terheit némileg ellensúlyozza; magas kamatot mindig az fizet, aki kevés pénzt kap, s ezzel így van az állam is; a német pénzpiacon a kibocsátások összege (nemcsak az állami kibocsátásokat véve), s annak a kamatlábbal való összefüggése ez volt az utóbbi években:

Mindezek azt mutatják, hogy az állampapírok kurzusainak süllyedése egyáltalában nem magában álló jelenség, hanem ugyanazoknak a törvényszerűségeknek munkája, amelyek a gazdasági élet periodikus válságait előidézik s az egésznek fejlődését szabályos hullámzásban tartják. A járadékok árfolyamcsökkenése a tőkeszükségletnek s az ezzel összefüggő kamatlábváltozásnak egyik tünete, s természetesen olyan tünet, amely maga is okként is szerepel ebben a változásban s aktív részt vesz benne. Egyebekben pedig, ismételjük, a 87-es árfolyam semmit sem jelent egyebet, minthogy az állam ma annyival kapja drágábban a pénzt, amennyi számokban kifejezve 1/2 és 1/5% között ingadozik. Ez pedig még nem katasztrofális jelenség, annál kevésbé, mert éppen ennélfogva az állami kibocsátások is kevesbednek.

V. nem kell tehát fantasztikus magyarázatokat keresnünk a járadékárfolyamok csökkenéséhez. Nincs szó másról, mint arról, hogy a tőke időnként, s éppen a nagyarányú gazdasági fellendülések korszakai után, mert éppen azok következtében, azoknak munkája által immobilizálódik s hogy bizonyos feszültség áll be, míg részben új tőkék előteremtésével, részben a régiek felszabadításával nem segít magán a pénzpiac. A tőkét azonban nemcsak az állami befektetések kötik le, hanem minden befektetés és a hadihajóban fekvő tőke nem nagyobb mértékben immobil, mint az, amely ipari épületekben fekszik. S hogy a beruházás produktív célokra történt-e vagy nem, azzal a tőke nem törődik: mert nem a tőke produkál, hanem a munka. S ezt az okoskodást maga a tőke igazolja, midőn egyre nagyobb és nagyobb összegekkel siet az állam céljainak szolgálatára.

[*]